La première facture d'assurance, je m'en souviens encore. Dix-huit ans, le permis en poche depuis trois semaines, et une cotisation annuelle qui valait presque autant que la voiture. Pour beaucoup de jeunes conducteurs, c'est le même choc : entre 1 200 et 1 500 euros par an en moyenne selon Allianz, soit deux à trois fois le tarif d'un conducteur expérimenté. Ce n'est pas une fatalité.

Comprendre comment fonctionne la surprime, quels leviers activer et quelle formule choisir peut faire une différence réelle dès la première année. Ce tour d'horizon vous donne toutes les clés pour aborder votre première assurance auto avec les yeux ouverts.

Qu'est-ce qu'un jeune conducteur pour les assureurs ?

Contrairement à ce qu'on pourrait croire, le statut de "jeune conducteur" n'est pas lié à l'âge. Un quadragénaire qui passe son permis à 45 ans sera traité exactement comme un lycéen de 18 ans fraîchement diplômé. Ce qui compte pour les assureurs, c'est l'ancienneté du permis et l'historique d'assurance.

Trois situations déclenchent ce statut, que les règles spécifiques aux jeunes conducteurs établies par la Sécurité routière définissent avec précision. La première est la plus courante : vous venez d'obtenir votre permis. La deuxième concerne les conducteurs qui ont laissé leur permis dormir sans souscrire aucun contrat pendant plus de trois ans. La troisième vise ceux qui n'ont jamais été assurés à titre personnel, par exemple ceux qui n'ont conduit que comme conducteur secondaire sans jamais être titulaires d'un contrat en propre.

Ce dernier cas est souvent mal compris. Être déclaré "conducteur secondaire" chez ses parents pendant des années ne suffit pas à construire un historique à votre nom. Quand vous souscrivez enfin votre premier contrat, l'assureur vous applique le statut jeune conducteur comme si vous débutiez, même si vous avez dix ans de volant derrière vous.

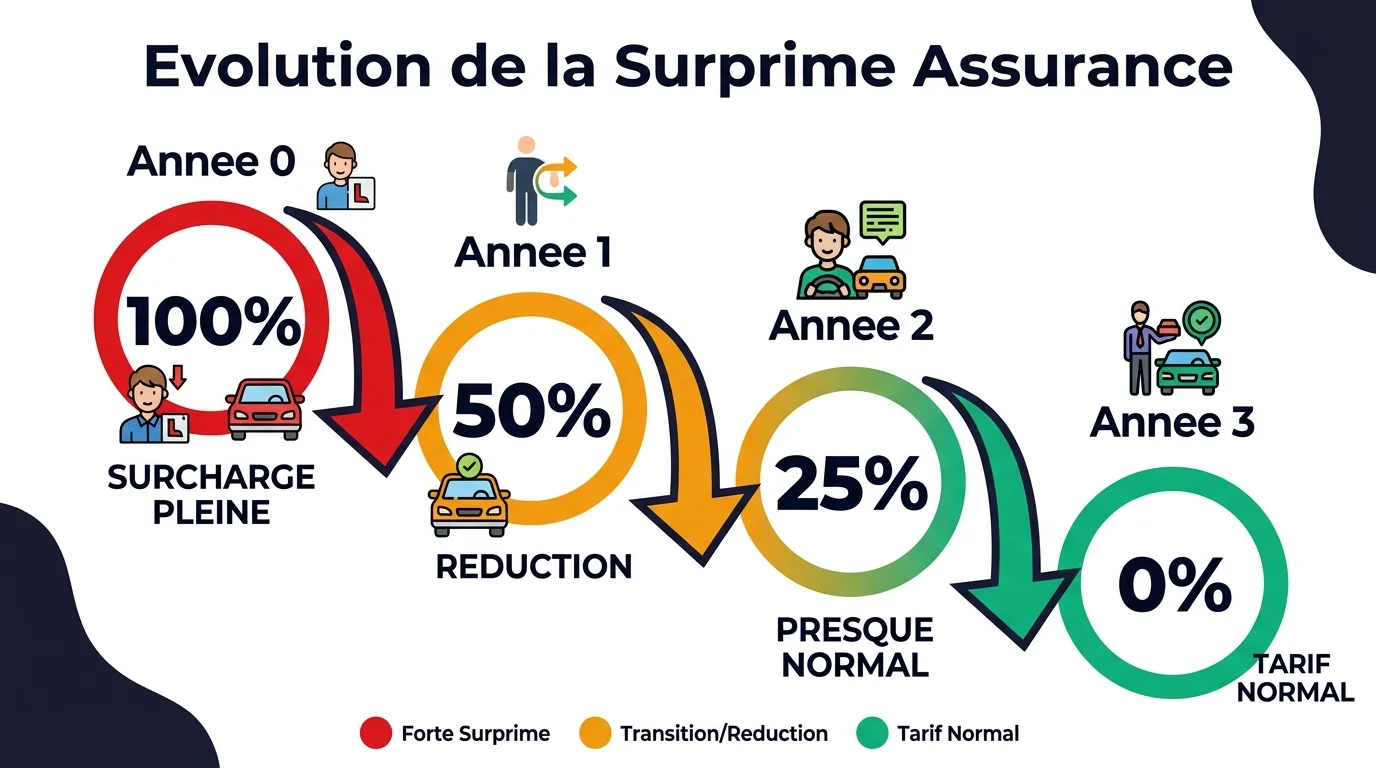

La durée du statut est fixée à trois ans en règle générale. Elle tombe à deux ans pour les conducteurs qui ont effectué la conduite accompagnée (AAC). Ce raccourcissement d'un an n'est pas anecdotique. Combiné à une surprime réduite dès le départ, il génère une économie sérieuse sur la durée totale. Le Code des assurances, aux articles A121-1 à A121-2 disponibles sur legifrance.gouv.fr, encadre précisément ces modalités.

Un détail pratique que j'aurais aimé connaître à l'époque : la date de départ du décompte est la date d'obtention du permis, pas celle de souscription du premier contrat. Si vous attendez six mois avant de souscrire, ces six mois comptent quand même dans le calcul des trois ans. Le statut jeune conducteur court que vous rouliez ou non, dès lors que vous êtes titulaire du permis.

Comment fonctionne la surprime jeune conducteur ?

La surprime est un coefficient majorateur appliqué à la prime de base calculée pour votre profil et votre véhicule. Elle est dégressive dans le temps : plus les années passent sans sinistre responsable, plus elle diminue jusqu'à disparaître. Son fonctionnement est encadré par le Code des assurances, ce qui signifie que les assureurs ne peuvent pas la dépasser, mais peuvent choisir de l'appliquer à un niveau inférieur.

| Année de permis | Sans conduite accompagnée (AAC) | Avec conduite accompagnée (AAC) |

|---|---|---|

| Première année (A1) | +100 % | +50 % |

| Deuxième année (A2) | +50 % | +25 % |

| Troisième année (A3) | +25 % | 0 % (fin du statut) |

| Quatrième année (A4) | 0 % (fin du statut) | 0 % |

Pour illustrer concrètement l'impact : une prime de base calculée à 500 euros devient 1 000 euros la première année sans AAC (doublement de la prime). Avec l'AAC, cette même première année vous coûte 750 euros. Sur trois ans, l'écart cumulé devient sérieux, et c'est sans compter que les conducteurs AAC sortent du statut un an plus tôt.

Un point que peu de guides mentionnent : la surprime est encadrée par la loi dans ses plafonds réglementaires. Comparer plusieurs devis n'est pas qu'une question de prix de base, c'est aussi un moyen de vérifier si l'assureur applique ou non la surprime au plafond autorisé.

La surprime se cumule avec le système bonus-malus classique. Un sinistre responsable en première année ajoute le coefficient malus à la surprime déjà en vigueur. À l'inverse, chaque année sans accident responsable fait progresser votre coefficient de réduction, même pendant la période de statut jeune conducteur. La conduite irréprochable dès le départ a un double impact sur votre prime.

Combien coûte une assurance auto pour un jeune conducteur en 2026 ?

En 2026, une assurance auto pour un jeune conducteur coûte en moyenne entre 1 200 et 1 500 euros par an, selon les données Allianz. Certains assureurs spécialisés proposent des offres à partir de 21 euros par mois pour des formules au tiers, soit environ 250 euros annuels, mais ces tarifs concernent des profils très précis : petite cylindrée, usage limité, zone rurale.

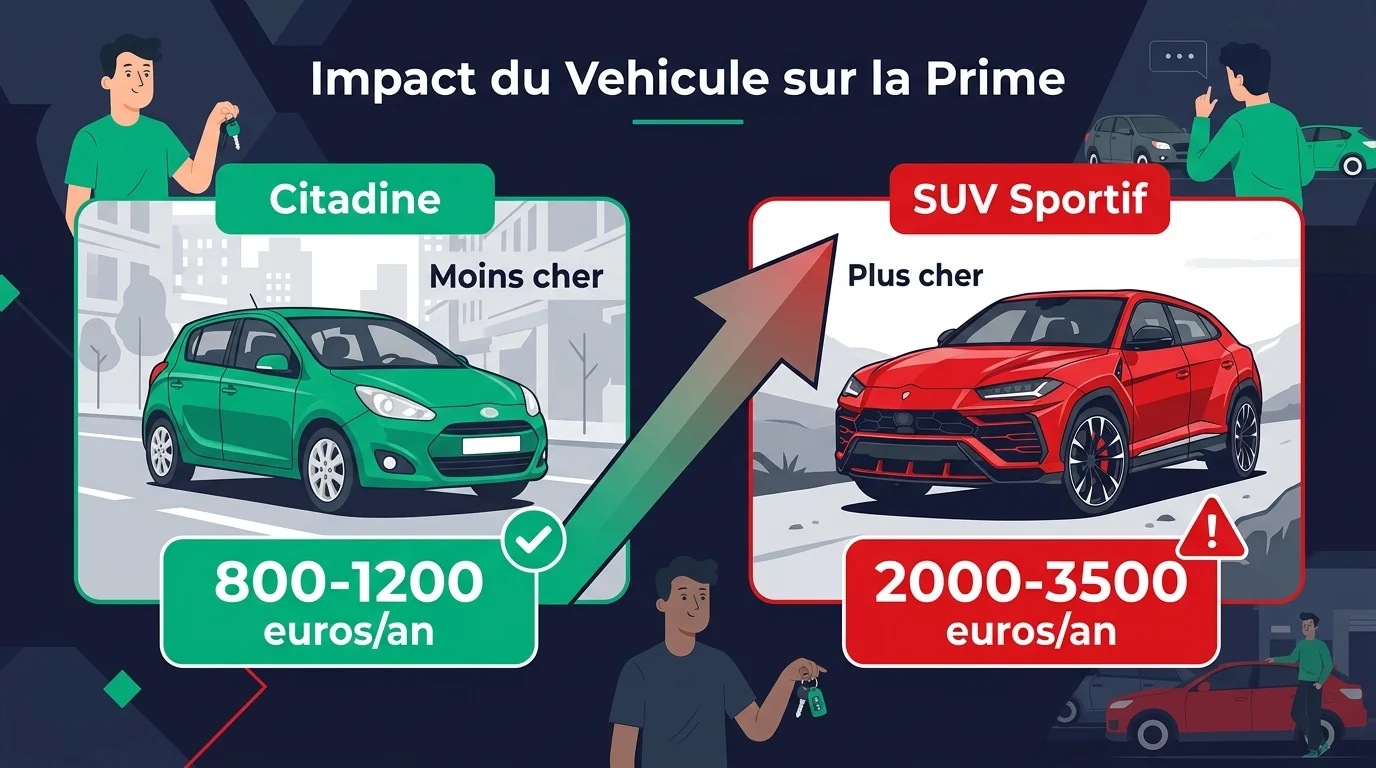

Plusieurs facteurs font varier ce tarif dans des proportions importantes. Le véhicule assuré est le premier levier : une citadine essence de 70 ch n'aura pas du tout le même coût qu'un SUV récent de 150 ch. La zone géographique joue aussi fortement, avec des primes nettement plus élevées en région parisienne ou en PACA qu'en zone rurale. La formule choisie (tiers, tiers étendu ou tous risques) multiplie facilement le tarif par deux ou trois.

L'usage déclaré influence directement le calcul. Un conducteur qui déclare utiliser son véhicule uniquement le week-end paiera moins qu'un autre qui roule chaque jour en zone urbaine pour aller travailler. La puissance du moteur entre également en jeu : au-delà de 100 kW (136 ch environ), certains assureurs appliquent une majoration supplémentaire pour les jeunes conducteurs, indépendamment de la surprime réglementaire.

L'historique personnel compte aussi. Un jeune conducteur sans antécédent d'accident responsable bénéficiera d'un malus à zéro dès le départ. En revanche, même un seul sinistre responsable en première année peut faire grimper la prime de 25 % supplémentaires via le malus, en plus de la surprime déjà en vigueur. Les recours en cas de refus d'assurance permettent de dénouer ce blocage quand un assureur refuse de couvrir les profils jugés trop risqués. Ce cumul peut pousser la cotisation annuelle au-delà de 2 000 euros pour les profils considérés à risque élevé.

Pour situer votre situation concrètement : un jeune de 18 ans assurant une Peugeot 208 en région lyonnaise avec une formule tiers étendu se situe généralement entre 900 et 1 200 euros par an la première année. Le même profil en région parisienne dépasse souvent 1 400 euros. Un conducteur de 25 ans qui passe son permis et assure une citadine d'occasion en zone rurale peut descendre sous les 700 euros avec une formule au tiers et l'AAC. Ces écarts illustrent pourquoi comparer au moins trois ou quatre devis est indispensable avant de souscrire.

Quelle formule choisir quand on débute ?

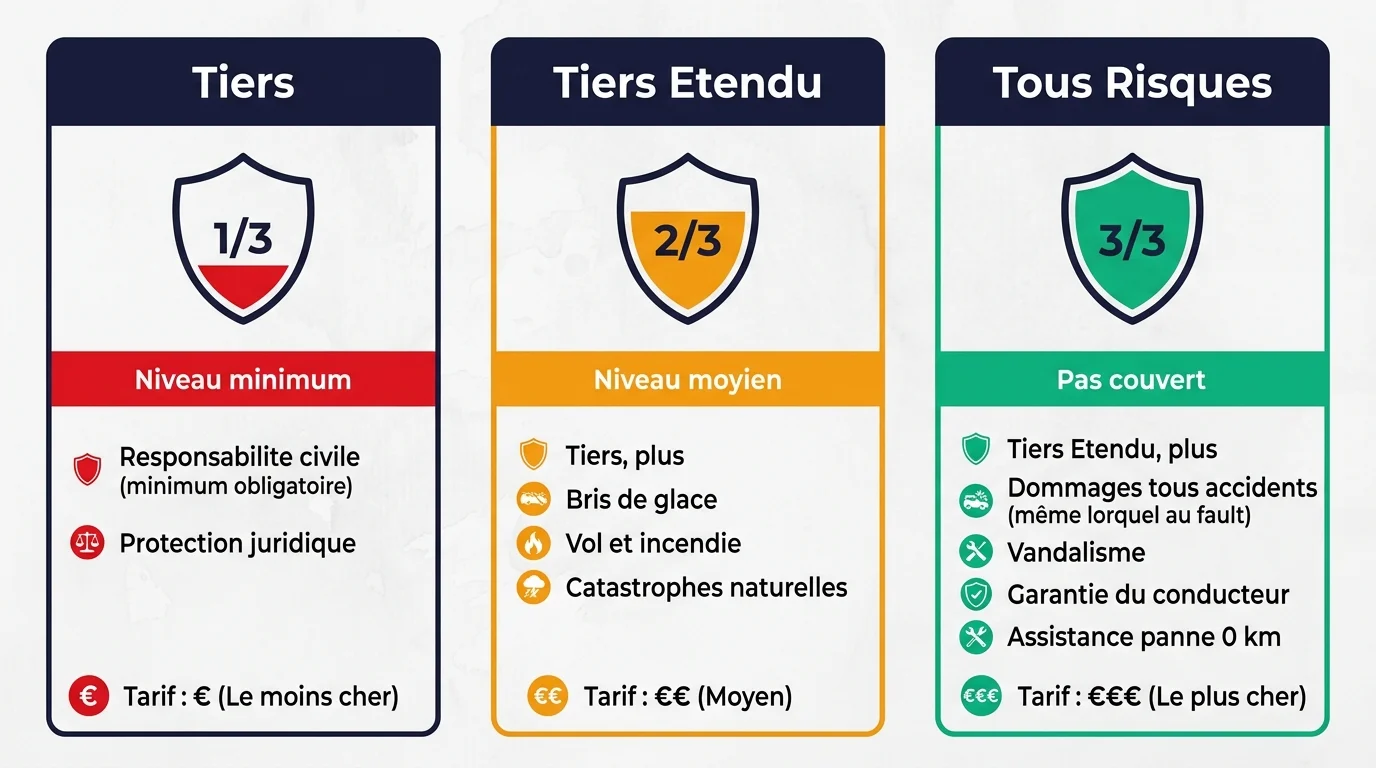

Choisir entre tiers, tiers étendu et tous risques dépend d'une équation simple : la valeur de votre véhicule face au coût de la garantie supplémentaire. Ce n'est pas une question de courage ou de prudence, c'est une question de rentabilité.

| Formule | Garanties incluses | Profil adapté | Coût relatif |

|---|---|---|---|

| Tiers (RC) | Responsabilité civile uniquement (obligatoire par la loi) | Vieille voiture de faible valeur (moins de 3 000 euros) | Le moins cher |

| Tiers étendu | RC + vol + incendie + bris de glace + catastrophes naturelles | Voiture d'occasion récente (3 000 à 8 000 euros) | Intermédiaire |

| Tous risques | Tout + dommages collision, même en cause responsable | Voiture neuve ou récente (plus de 8 000 euros) | Le plus cher |

La règle pratique : si votre voiture vaut moins de 3 000 euros, la garantie tous risques n'a aucun sens économique. La franchise et la vétusté appliquées en cas de sinistre total rendraient le remboursement symbolique, alors que la surprime alourdissait déjà la prime de base. Pour une voiture de valeur, repartir sans couverture dommages est un pari risqué dès la première année.

J'ai conseillé plusieurs proches dans cette situation, et la question du tiers étendu revient presque à chaque fois. C'est souvent le meilleur compromis : on couvre les risques les plus coûteux (vol, incendie) sans payer pour une garantie dommages sur un véhicule qui ne le justifie pas financièrement.

Une garantie à ne pas négliger quelle que soit la formule : la garantie du conducteur. Peu mise en avant dans les publicités, elle couvre vos propres dommages corporels si vous êtes responsable d'un accident. La responsabilité civile protège les tiers, pas vous. Un accident grave sans cette garantie peut vous laisser sans indemnisation pour vos propres blessures, un risque que les points de vigilance avant de souscrire publiés par l'ABE-InfoService recensent précisément. Tous les grands guides d'assurance s'accordent sur ce point : la garantie du conducteur est indispensable, même pour une formule au tiers.

Simulateur surprime jeune conducteur

Estimez votre prime annuelle selon votre profil

Simulation sur 4 ans

| Année | Surprime | Sans AAC | Avec AAC |

|---|

Simulation indicative. Les taux de surprime varient selon les assureurs, la région et le véhicule.

Comment le choix du véhicule influence la prime ?

Le choix du véhicule, c'est le levier que presque personne ne pense à actionner avant d'acheter. La puissance fiscale, l'âge du véhicule et son groupe de cotisation SRA (Sécurité et Réparation Automobiles) déterminent une part importante du calcul de la prime de base, avant même que la surprime soit appliquée.

Le classement SRA divise les véhicules en groupes de 1 à 50, selon leur coût de réparation, leur fréquence de sinistre et leur valeur à neuf. Un véhicule classé en groupe 5 (petite citadine d'entrée de gamme) coûte beaucoup moins cher à assurer qu'un véhicule en groupe 35 (berline sportive ou SUV premium). Pour un jeune conducteur soumis à la surprime, ce ratio est amplifié. Une prime de base réduite de moitié génère une surprime réduite de moitié, soit plusieurs centaines d'euros d'écart annuel. L'achat d'un deux-roues d'occasion peut aussi être une alternative radicale pour les petits budgets de mobilité.

L'âge du véhicule joue également. Une voiture de plus de dix ans, même si elle vaut peu, peut voir sa prime bris de glace ou vol baisser fortement. Un modèle récent équipé d'aides à la conduite (freinage d'urgence automatique, maintien dans la voie) peut bénéficier de tarifs réduits auprès de certains assureurs qui valorisent ces équipements dans leur calcul.

Pour illustrer l'impact du groupe SRA, comparez deux voitures à budget équivalent autour de 8 000 euros : une Citroën C3 récente (groupe SRA 6 environ) et une Golf GTI de dix ans (groupe SRA 28 environ). Pour un jeune conducteur, la différence de prime annuelle peut atteindre 400 à 600 euros, uniquement due au groupe de cotisation. Vérifier le groupe SRA d'un véhicule avant de l'acheter est une étape que trop peu de jeunes conducteurs font, alors qu'elle prend cinq minutes sur le site de l'association SRA.

La voiture électrique mérite une mention particulière. Contre toute intuition, une voiture électrique moins chère à assurer est un scénario tout à fait réaliste pour un jeune conducteur. Les modèles d'entrée de gamme affichent des groupes SRA modérés, leur profil d'usage (trajets urbains, vitesses limitées) est statistiquement associé à moins de sinistres graves, et plusieurs assureurs proposent en 2026 des tarifs spécifiques pour les véhicules électriques. En ajoutant l'absence de prime carburant, l'électrique peut devenir globalement compétitif même pour un budget serré.

La conduite accompagnée réduit-elle vraiment le coût ?

Oui, et les chiffres le prouvent clairement. Reprenons l'exemple d'une prime de base à 500 euros. Sur trois ans, un conducteur sans AAC paie 1 000 euros (A1), puis 750 euros (A2), puis 625 euros (A3), soit 2 375 euros avant de retrouver un tarif normal. Un conducteur AAC paie 750 euros (A1), puis 625 euros (A2), et retrouve le tarif standard dès la troisième année. Total : 1 375 euros, soit 1 000 euros d'économie sur la période du statut jeune conducteur.

Cette différence de 1 000 euros sur une prime de base à 500 euros devient encore plus avantageuse si la prime est plus élevée. Pour une prime de base à 800 euros (véhicule plus récent ou zone urbaine), l'économie cumulée dépasse 1 600 euros sur la période. C'est souvent plus que le coût total des heures de conduite accompagnée supplémentaires réalisées entre 17 et 18 ans.

Les études de la Sécurité routière montrent régulièrement que les conducteurs AAC ont un taux d'accidents responsables inférieur lors de leurs premières années de conduite autonome. Ce que confirme le cadre réglementaire de l'assurance pendant la conduite accompagnée tel que présenté par Service-public.fr. Ce double bénéfice rend la conduite accompagnée particulièrement pertinente pour ceux qui envisagent de conduire régulièrement dès leurs 18 ans.

Un point souvent oublié : la conduite accompagnée permet aussi de choisir son premier véhicule avec plus de sérénité. Avoir parcouru plusieurs milliers de kilomètres entre 17 et 18 ans, c'est arriver au permis avec une vraie expérience de la route, pas juste un certificat. Cela se traduit souvent par un premier achat moins impulsif et un usage du véhicule plus mesuré, deux facteurs qui influencent la prime sur le long terme.

Astuces pour payer moins cher son assurance jeune conducteur

Au-delà du choix de la formule et du véhicule, plusieurs leviers concrets permettent de réduire la facture dès la première année.

Être déclaré comme conducteur secondaire sur le véhicule familial peut sembler une solution simple, mais ceux pour qui la prime reste prohibitive peuvent aussi envisager les solutions de mobilité alternatives qui existent en dehors du schéma classique du contrat auto personnel. C'est légal, sous une condition stricte : vous devez être effectivement conducteur secondaire et non principal. Déclarer l'inverse, ce qu'on appelle la "permittivité" ou prêt de permis, est une fausse déclaration passible de nullité du contrat et de remboursement des sinistres déjà indemnisés. Utilisée correctement, cette option permet de bâtir un historique d'assurance sans être titulaire d'un contrat principal, mais elle ne génère pas de bonus propre à votre nom.

Les assurances au kilomètre ou avec boîtier connecté sont particulièrement adaptées aux jeunes conducteurs à usage modéré. Ces offres analysent le comportement au volant (accélérations, freinages, conduite de nuit) et récompensent les bons conducteurs par des réductions pouvant atteindre 20 à 30 %. Pour un étudiant qui roule peu, la combinaison "faible kilométrage + bonne conduite" peut réduire la prime de façon significative. Un bémol à connaître : si vous dépassez le kilométrage déclaré, des pénalités peuvent s'appliquer en fin d'année.

Le stage post-permis, souvent sous-estimé, est pourtant recommandé par la Sécurité routière. Il dure deux jours et se pratique en centre agréé dans les deux ans suivant l'obtention du permis. Certains assureurs le valorisent directement par une réduction de prime allant jusqu'à 10 %, tout comme certaines des aides financières disponibles pour l'achat automobile peuvent alléger le budget global du jeune conducteur en début de parcours. À vérifier auprès de votre assureur avant de vous inscrire, mais dans de nombreux cas le coût du stage est amorti en moins d'un an.

La loi Hamon permet de résilier son contrat à tout moment après un an d'engagement, sans frais ni préavis. Le nouvel assureur se charge des démarches de résiliation. Cette liberté a transformé le marché : comparer et changer d'assureur chaque année reste l'un des leviers les plus efficaces pour maintenir une prime compétitive. La surprime diminuant mécaniquement chaque année, votre profil s'améliore et mérite une remise en concurrence régulière.

Personnellement, c'est le conseil que je donne systématiquement aux jeunes conducteurs que j'accompagne : ne jamais rester chez le même assureur par défaut. L'un des proches que j'ai aidé à comparer ses contrats a économisé 340 euros dès sa deuxième année, en passant d'un assureur traditionnel à une offre connectée au kilomètre. Le boîtier a confirmé ce qu'on savait déjà : il roule peu et prudemment. L'assureur l'a valorisé, c'est aussi simple que ça.

Questions fréquentes

Combien coûte une assurance auto pour un jeune conducteur ?

En moyenne, une assurance auto pour un jeune conducteur coûte entre 1 200 et 1 500 euros par an, selon les données Allianz. Ce chiffre varie fortement selon le véhicule, la zone géographique, la formule choisie et la présence ou non de la conduite accompagnée. Des offres spécialisées démarrent à partir de 21 euros par mois pour des profils à usage limité et véhicule modeste, soit environ 250 euros annuels.

Peut-on être jeune conducteur à 40 ans ?

Oui, absolument. Le statut de jeune conducteur ne dépend pas de l'âge mais de l'ancienneté du permis et de l'historique d'assurance. Une personne qui obtient son permis à 40 ans, ou qui reprend le volant après une longue absence, sera soumise aux mêmes règles de surprime qu'un conducteur de 18 ans nouvellement diplômé. Certains assureurs proposent des formules adaptées aux conducteurs reprenant le volant après plusieurs années d'absence, avec une grille de surprime moins systématiquement à 100 %. Comparer plusieurs devis reste la seule façon de le savoir.

La conduite accompagnée fait-elle baisser l'assurance ?

Oui, de deux façons. La surprime appliquée est réduite dès la première année (50 % en A1 contre 100 % sans AAC), et la durée du statut jeune conducteur est ramenée à deux ans au lieu de trois. Sur une prime de base à 500 euros, l'économie cumulée sur toute la période atteint environ 1 000 euros.

Peut-on refuser de m'assurer parce que je suis jeune conducteur ?

Un assureur privé peut légalement refuser d'assurer un jeune conducteur. En cas de refus de plusieurs assureurs, vous pouvez saisir le Bureau Central de Tarification (BCT), qui oblige alors un assureur désigné à vous couvrir au minimum en responsabilité civile. Cette procédure est prévue par le Code des assurances et reste peu connue, mais elle existe précisément pour garantir l'accès à l'assurance obligatoire. La saisine du BCT est gratuite et se fait par courrier recommandé. Le tarif fixé peut être élevé, mais il vous permet d'obtenir la couverture minimale légale et de commencer à construire votre historique d'assurance.

Quand la surprime disparaît-elle ?

La surprime disparaît au bout de trois ans sans sinistre responsable pour les conducteurs classiques, et au bout de deux ans pour les conducteurs ayant effectué la conduite accompagnée (AAC). Un accident responsable pendant la période peut prolonger l'application de la surprime selon les conditions générales du contrat. La date de départ du décompte est la date d'obtention du permis, pas la date de souscription du premier contrat.

Faut-il prendre une assurance tous risques quand on débute ?

Pas systématiquement. Le tous risques n'est financièrement pertinent que si la valeur du véhicule le justifie, généralement au-delà de 8 000 euros. Pour une première voiture d'occasion de faible valeur, une formule tiers étendu (couvrant vol, incendie et bris de glace) offre souvent le meilleur équilibre entre protection et coût. Dans tous les cas, pensez à ajouter la garantie du conducteur, quel que soit le niveau de formule choisi.