Résilier une assurance auto obéit à des règles précises, et elles changent selon le motif invoqué. Une échéance annuelle ne se traite pas comme une vente de véhicule, et la loi Hamon ne suit pas le même calendrier qu'un déménagement. Se tromper de délai revient souvent à repousser la résiliation d'un an entier, ou à rester redevable d'une cotisation sur un contrat qu'on croyait clos.

L'an dernier, à l'occasion d'un changement de véhicule, j'ai résilié mon propre contrat auto, et j'ai mesuré à quel point le parcours variait encore d'un assureur à l'autre. Certains traitaient la demande en quelques clics depuis l'espace client, d'autres réclamaient encore un courrier signé et une attente de plusieurs semaines. La suite reprend chaque situation, avec les délais exacts et la procédure qui va avec, y compris la réforme qui entre en vigueur en juin 2026.

Le principe de base ne varie jamais, quel que soit le motif retenu : un véhicule ne peut pas rouler légalement sans assurance, même une seule journée. Chaque démarche de résiliation doit donc s'articuler avec la souscription d'un nouveau contrat, ou avec l'immobilisation effective du véhicule concerné.

Ce qui change en 2026 pour les contrats souscrits à distance

La date à retenir cette année, c'est le 19 juin 2026. Ce jour-là entre en vigueur le décret du 5 janvier 2026 (n°2026-3), publié au Journal officiel, qui renforce la protection des assurés souscrivant ou résiliant un contrat à distance, par téléphone ou en ligne.

Le texte modifie entre autres les articles R.112-5 et R.112-7 du code des assurances. Il facilite le droit de rétractation et renforce l'information précontractuelle que l'assureur doit fournir avant la signature. Le démarchage téléphonique, lui, se retrouve encadré plus strictement. Détail qui a son importance : l'article 11 du décret n'entrera en application que le 11 août 2026.

Concrètement, un conducteur démarché par téléphone pour une assurance auto disposera d'un cadre plus strict avant même de signer quoi que ce soit. L'assureur devra détailler plus précisément les garanties et leurs exclusions dès l'appel, ainsi que les conditions de résiliation, et non plus seulement dans les documents envoyés après coup. Le but affiché par le texte, qui reprend les règles de résiliation détaillées par Bercy en juin 2026, est de réduire les signatures faites dans la précipitation, sans lecture complète du contrat.

Le démarchage téléphonique concentre une bonne partie des litiges en assurance auto, avec des contrats signés en quelques minutes au téléphone, parfois sans que l'assuré mesure bien les garanties souscrites. Le décret de janvier 2026 s'attaque à ce point précis, en imposant un temps d'information plus long avant toute signature effective. Les règles d'échéance, de loi Hamon ou de vente du véhicule ne bougent pas pour autant, et un contrat souscrit en agence physique, face à un conseiller, reste soumis au cadre classique déjà en vigueur avant cette réforme.

Quel délai respecter pour résilier à l'échéance ?

Pour résilier à l'échéance, la demande doit partir au moins 2 mois avant la date anniversaire du contrat. Si l'assureur envoie l'avis d'échéance trop tard, la loi Chatel accorde 20 jours à compter de la date d'envoi pour dénoncer le contrat sans frais ; en l'absence totale d'avis, la résiliation reste possible à tout moment, avec effet dès le lendemain de la notification.

Ce préavis de 2 mois s'applique à la date d'échéance inscrite sur le contrat, qui n'est pas forcément la date de signature initiale. Elle figure sur l'avis d'échéance envoyé chaque année par l'assureur avant le renouvellement automatique. En pratique, mieux vaut noter cette date quelque part dès la souscription plutôt que de la chercher dans les conditions particulières au dernier moment.

La loi Chatel protège justement contre les envois tardifs de cet avis. Si l'assureur l'adresse moins de deux mois avant la date de renouvellement, l'assuré dispose, selon les délais de préavis expliqués par l'ABE, de 20 jours à compter de la date d'envoi, le cachet de la poste faisant foi, pour dénoncer le contrat sans frais. Et si aucun avis n'a été envoyé du tout, la résiliation devient possible à tout moment après l'échéance, avec effet dès le lendemain de la notification à l'assureur.

C'est l'erreur que je vois revenir le plus souvent : confondre la date d'envoi de l'avis et sa date de réception. Le compte à rebours de la loi Chatel démarre à l'envoi, pas au moment où le courrier atterrit dans la boîte aux lettres. Conserver l'enveloppe, avec son cachet de la poste, demeure le seul moyen de dater précisément ce point de départ en cas de désaccord.

Entre l'envoi de la demande et la date d'effet retenue, le contrat continue de s'appliquer normalement. L'assuré reste couvert, et redevable de la cotisation, jusqu'à cette date, même s'il roule très peu durant cette période transitoire.

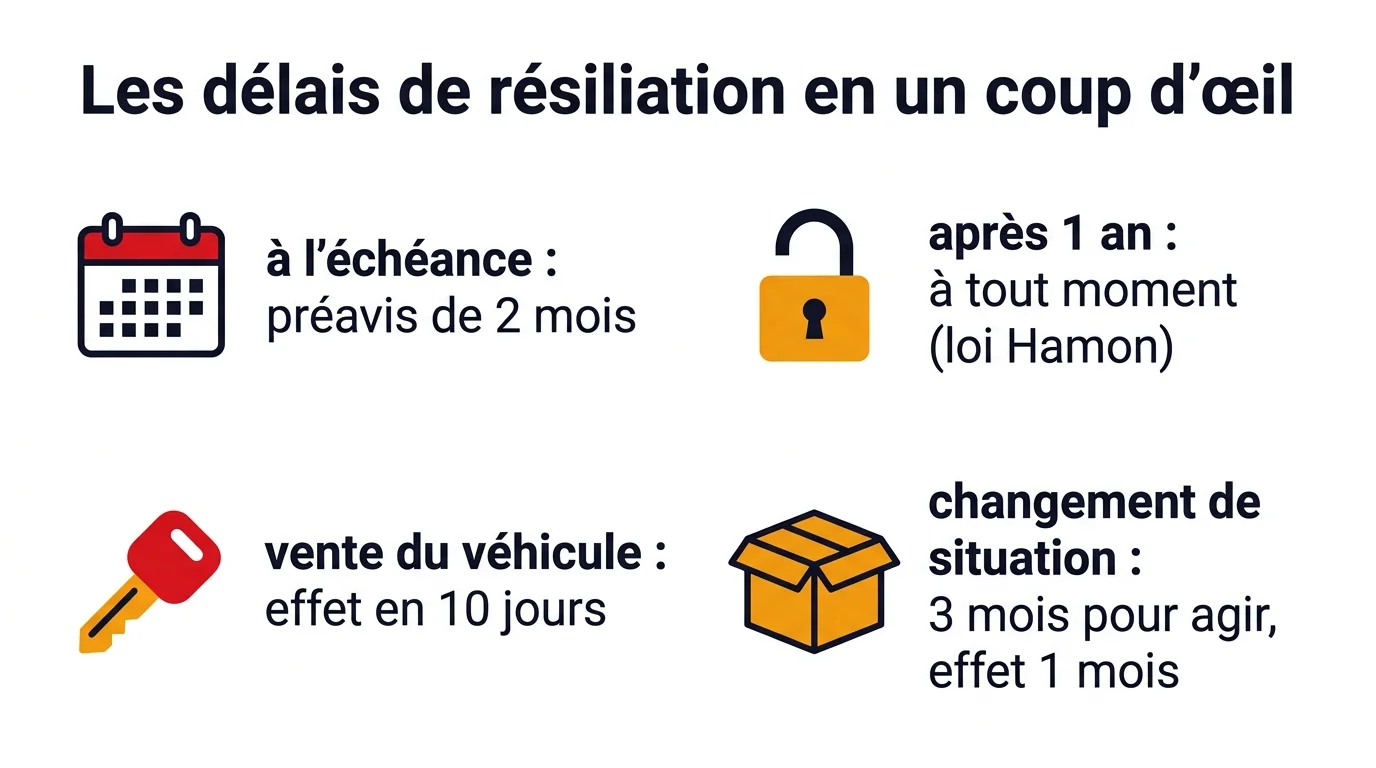

Entre l'échéance classique, la loi Hamon, la vente du véhicule et un changement de situation, les délais ne se ressemblent pas d'une situation à l'autre. Le tableau ci-dessous les réunit en un seul endroit, pour comparer d'un coup d'œil.

| Situation | Délai pour agir | Prise d'effet |

|---|---|---|

| Échéance annuelle | Préavis de 2 mois avant la date d'échéance | À la date d'échéance du contrat |

| Échéance, avis envoyé tardivement (loi Chatel) | 20 jours à compter de la date d'envoi de l'avis | Selon la date de dénonciation ; à tout moment et sans avis, effet le lendemain de la notification |

| Loi Hamon (après 1 an) | À tout moment, sans justification | Le nouvel assureur engage les démarches auprès de l'ancien contrat |

| Vente du véhicule | Déclaration immédiate par lettre recommandée, copie du certificat de cession jointe | Contrat suspendu le soir de la vente à minuit, résiliation effective 10 jours après réception |

| Changement de situation (déménagement, mariage, divorce, profession, retraite) | 3 mois à compter de l'évènement | 1 mois après réception de la demande par l'assureur |

| Résiliation par l'assureur (sinistre, retrait de permis) | À l'initiative de l'assureur, notification écrite | Selon la notification ; primes de la période non garantie restituées |

En pratique, plus la démarche part de l'assuré, échéance ou loi Hamon, plus le préavis compte. Quand elle part d'un évènement extérieur, vente ou déménagement, la date de cet évènement déclenche directement le compte à rebours, sans que l'assuré ait besoin d'attendre une quelconque échéance annuelle.

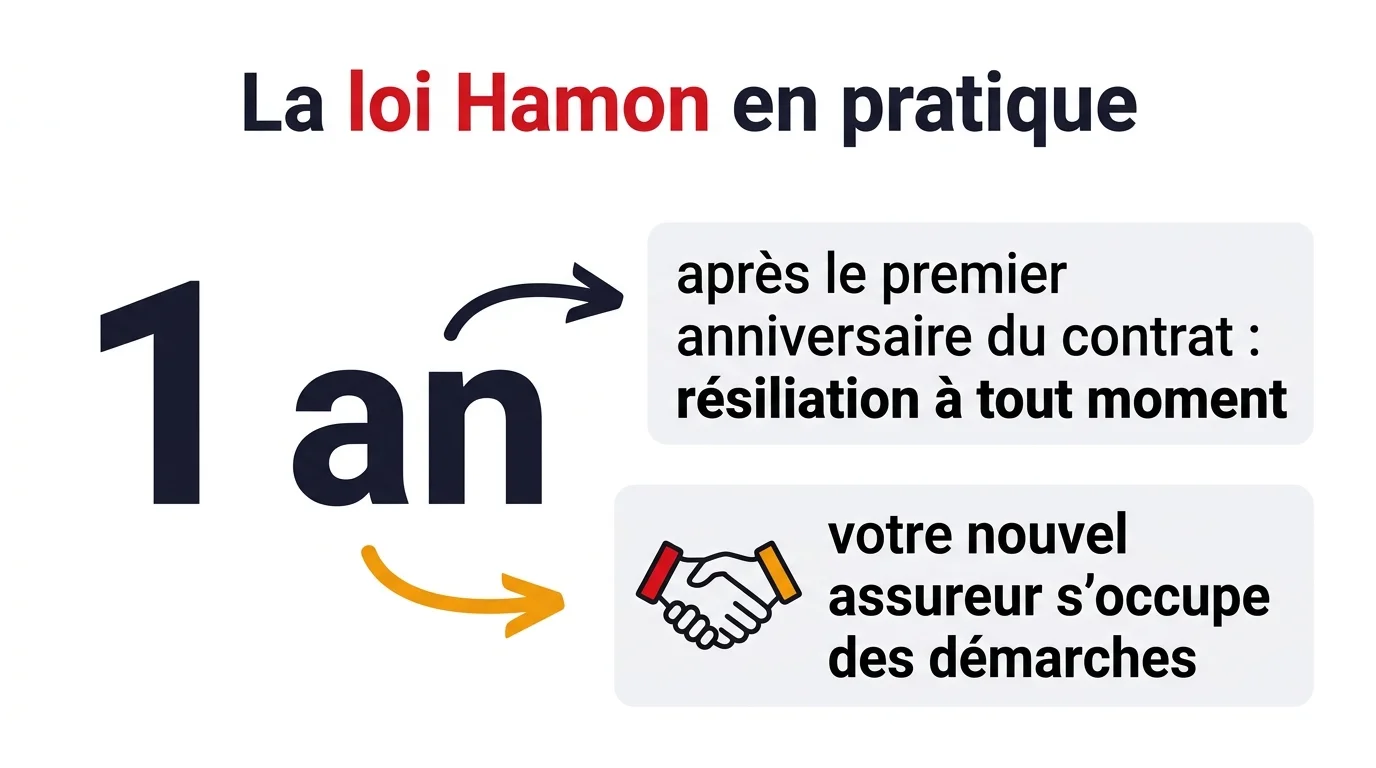

La loi Hamon, un an après la signature

Depuis la loi Hamon, un contrat d'assurance auto à tacite reconduction peut être résilié à tout moment, dès lors que le premier anniversaire de la souscription est passé. Ni frais ni pénalité, et aucun motif à justifier.

La bascule est plus simple qu'elle n'y paraît sur le papier. Pour une assurance auto, contrat obligatoire, le nouvel assureur se charge des démarches de résiliation auprès de l'ancien. L'automobiliste n'a donc, en théorie, qu'un seul document à signer : le mandat confié au nouvel assureur.

Plusieurs clients, croisés lors d'un reportage en agence pour un comparateur, arrivaient persuadés qu'ils devaient eux-mêmes écrire à leur ancien assureur, avec la crainte de rester sans couverture entre les deux contrats. Ce n'est pourtant pas le cas depuis la loi Hamon : le nouvel assureur gère directement l'ancien contrat, et le conducteur ne connaît aucune interruption de couverture pendant la transition.

La confusion la plus courante reste de croire que la loi Hamon efface totalement l'ancien contrat dès la signature du nouveau. Dans les faits, l'ancien assureur continue de couvrir le véhicule jusqu'à la date où la résiliation devient effective. Rouler deux jours après avoir signé une nouvelle police ne signifie donc pas rouler sans assurance, sauf erreur administrative de part et d'autre.

Avant de résilier grâce à la loi Hamon, comparer plusieurs devis demeure l'étape la plus chronophage. Le nouvel assureur ne peut engager la résiliation qu'une fois le nouveau contrat signé, ce qui pousse à comparer sérieusement les garanties avant de s'engager pour trouver une assurance moins chère, plutôt qu'à changer dans la précipitation pour quelques euros d'écart.

Un point de vigilance tout de même : la loi Hamon concerne les contrats à tacite reconduction, pas les contrats à durée déterminée sans renouvellement automatique. Vérifiez la date d'échéance et le mode de reconduction inscrits sur vos conditions particulières avant d'entamer la démarche. Certains contrats professionnels ou spécifiques, pensés pour des véhicules de collection ou de flotte par exemple, sortent parfois de ce cadre général.

Vous vendez votre véhicule ? Voici la procédure à suivre

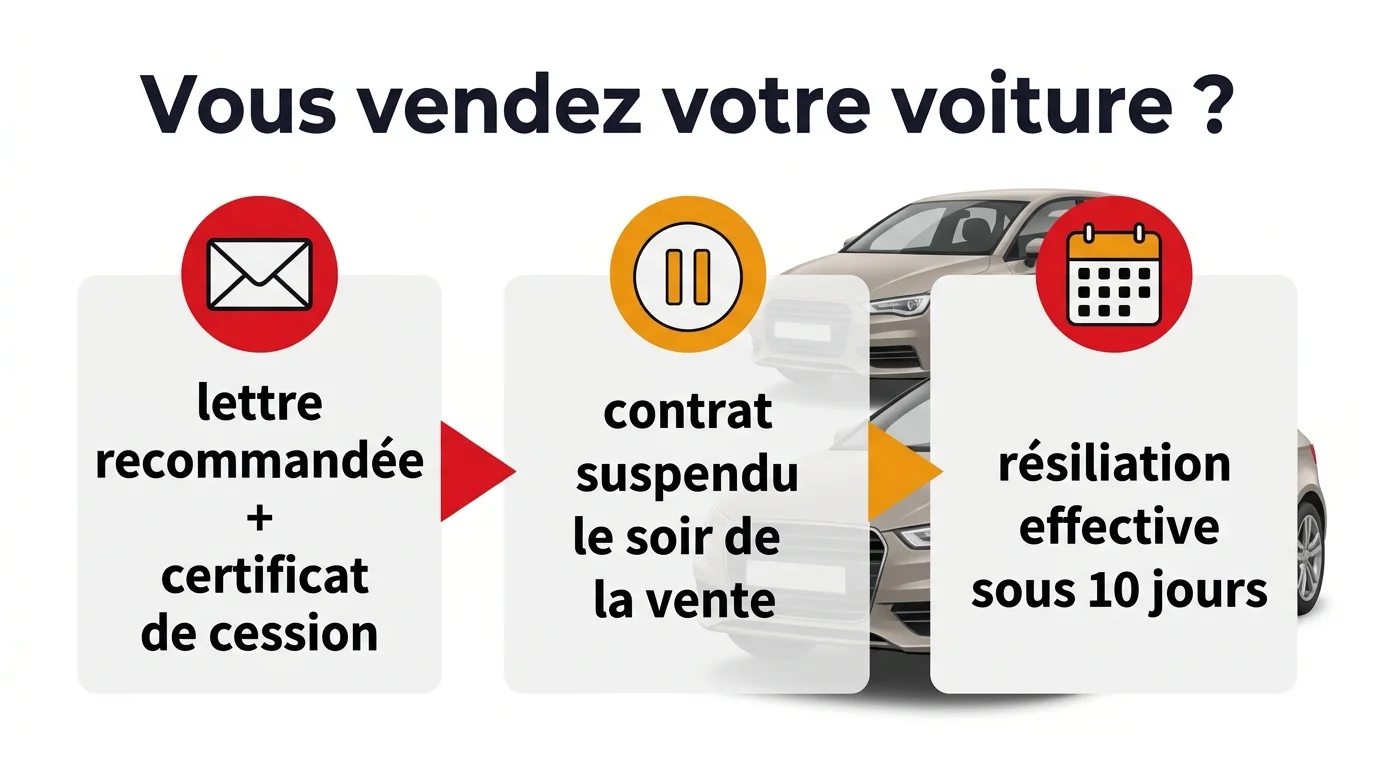

La vente d'un véhicule entraîne une suspension automatique du contrat, pas une résiliation immédiate. Dès le soir de la vente, à minuit, le contrat cesse de couvrir le véhicule cédé.

Pour transformer cette suspension en résiliation, il faut prévenir l'assureur par lettre recommandée, ou par recommandé électronique, en joignant une copie du certificat de cession, une pièce qui figure parmi les papiers d'une vente entre particuliers, ainsi que le Cerfa n°15776. La résiliation devient effective 10 jours calendaires après réception de ce courrier par l'assureur.

L'assureur restitue ensuite la part de cotisation correspondant à la période non assurée, c'est-à-dire les jours restants entre la résiliation effective et la date d'échéance initialement prévue au contrat.

Cette suspension automatique protège avant tout le vendeur : si l'acheteur roule avec le véhicule avant d'avoir souscrit sa propre assurance, l'ancien contrat n'a plus vocation à couvrir un incident. C'est justement pour cette raison que la déclaration rapide à l'assureur compte autant, une étape que détaille la procédure officielle en cas de vente, et qui évite tout flottement sur qui doit assumer quoi entre le jour de la vente et l'envoi du courrier.

De son côté, l'acheteur doit souscrire sa propre assurance avant de prendre la route, l'ancien contrat du vendeur ne le couvrant à aucun moment, pas même le jour de la transaction. C'est d'ailleurs un point que les professionnels de l'occasion rappellent au moment de remettre les clés, pour éviter ce trou de garantie entre deux propriétaires.

Le contrat restait actif, prélevé, alors que le véhicule avait déjà changé de propriétaire depuis des semaines : c'est ce que m'ont rapporté quelques lecteurs, après avoir vendu leur voiture sans prévenir leur assureur dans la foulée. La déclaration rapide évite ce genre de situation, surtout si un nouveau véhicule arrive dans les jours qui suivent la vente et qu'il faut transférer les garanties sans coupure.

Déménagement, mariage, changement de profession, votre situation évolue

Un évènement qui modifie le risque assuré ouvre aussi un droit de résiliation. Déménagement, mariage, divorce, changement de profession ou passage à la retraite font partie des situations reconnues.

Le délai pour agir est de 3 mois à compter de la date de l'évènement. La résiliation prend ensuite effet 1 mois après réception de la demande par l'assureur.

La logique diffère de l'échéance ou de la loi Hamon. Ici, le changement de risque justifie la sortie du contrat, pas une simple envie de changer d'assureur. La demande doit donc mentionner l'évènement et sa date, avec un justificatif si l'assureur en réclame un.

Un déménagement vers une zone urbaine plus dense modifie le profil de risque évalué au départ par l'assureur, tout comme un changement de profession qui réduit le kilométrage annuel. Une retraite qui met fin aux trajets domicile-travail a le même effet. C'est ce changement de profil, et non le simple souhait de faire des économies, qui ouvre ce droit particulier de résiliation en cours d'année.

Si l'assureur conteste le lien entre l'évènement invoqué et le changement de risque, mieux vaut joindre un justificatif précis dès l'envoi de la demande. Bail ou facture récente pour un déménagement, contrat de travail pour un changement de profession, acte de mariage ou jugement pour un divorce. Un dossier incomplet retarde souvent la reconnaissance du droit à résiliation, même quand le motif est parfaitement valable sur le fond.

Que se passe-t-il quand c'est l'assureur qui résilie votre contrat ?

Un assureur peut résilier un contrat auto après un sinistre, ou en cas de retrait ou d'annulation du permis de conduire d'au moins un mois. Les primes correspondant à la période non garantie sont restituées à l'assuré, qui doit alors composer avec la résiliation après sinistre et retrouver rapidement un nouveau contrat, puisque l'assurance auto demeure obligatoire.

Recevoir cette notification n'a rien d'anodin. Sans garantie, rouler devient interdit, et trouver un assureur classique se complique quand le dossier affiche un ou plusieurs sinistres, ou un retrait de permis récent.

Dans ce genre de dossier, trouver un nouvel assureur classique peut prendre plus de temps. Les propositions qui arrivent malgré tout viennent fréquemment d'assureurs spécialisés dans les profils dits à risque, avec des garanties parfois plus limitées, sauf à réduire ce risque en amont en choisissant d'équiper son véhicule d'une alarme reconnue par les assureurs. Comparer plusieurs offres, même dans l'urgence, évite de signer la première proposition venue sans en mesurer les exclusions.

La trace administrative d'une résiliation pour sinistre ou pour retrait de permis ne disparaît pas du jour au lendemain. Les assureurs consultent le relevé d'information du conducteur avant d'établir une nouvelle proposition, et ce document mentionne les résiliations passées ainsi que les sinistres responsables. Un profil marqué influence donc les offres reçues pendant les années qui suivent, pas uniquement au moment de la résiliation elle-même.

Quand plusieurs compagnies refusent successivement de couvrir un même conducteur, le Bureau central de tarification peut être saisi. Le BCT fixe alors une prime et impose à un assureur de garantir le risque, dans les limites de la responsabilité civile.

L'assuré dispose aussi d'un contre-droit : résilier ses autres contrats souscrits chez le même assureur, avec effet 1 mois après la notification. Ce choix a un revers : il prive l'assuré du recours au BCT pendant l'année qui suit, un arbitrage à peser avant d'agir sous le coup de l'agacement.

La démarche en pratique, entre courrier recommandé et résiliation en 3 clics

La lettre recommandée avec accusé de réception reste la référence pour prouver la date d'envoi, dans toutes les situations : échéance, loi Chatel, vente ou changement de situation. Elle doit mentionner le numéro de contrat, le motif de résiliation et la date souhaitée d'effet.

Depuis 2023, les assureurs qui permettent de souscrire un contrat en ligne ont l'obligation de proposer une résiliation tout aussi accessible, en 3 clics, directement depuis l'espace client. Cette fonctionnalité doit demeurer visible en permanence, sans détour obligé par un formulaire de contact ou un appel téléphonique.

Testée chez plusieurs assureurs en ligne pour un comparatif, cette fonctionnalité se révèle inégale : le bouton est clairement identifié dans l'espace client chez les plus sérieux, conforme à l'esprit du texte, alors qu'ailleurs la demande se retrouve encore noyée sous plusieurs écrans de confirmation successifs. Gardez toujours une trace écrite de la date de votre demande, peu importe le canal utilisé.

Avant d'envoyer quoi que ce soit, rassemblez le numéro de contrat, une pièce d'identité et, selon le motif, le justificatif adapté. Pour une vente, il faut un certificat de cession, une démarche qui s'accompagne souvent des formalités de carte grise ; pour un déménagement, un justificatif de domicile ; pour la loi Chatel, une copie de l'avis d'échéance. Un dossier complet dès le premier envoi évite les allers-retours qui font perdre du temps sur un délai déjà compté.

Une fois la résiliation actée, réclamez systématiquement le relevé d'information auprès de l'ancien assureur. Ce document retrace l'historique du contrat, les sinistres éventuels et les bonus-malus accumulés ; le nouvel assureur en a besoin pour calculer précisément la cotisation du contrat suivant.

Peu importe le mode choisi, conservez une copie de la demande et de l'accusé de réception. En cas de litige sur la date de prise d'effet, cette copie sert souvent de seule preuve recevable face à l'assureur.

Foire aux questions sur la résiliation d'assurance auto

Peut-on résilier son assurance auto sans motif ?

Oui, mais uniquement après le premier anniversaire du contrat, grâce à la loi Hamon. Avant cette date, la résiliation suppose un motif légitime : échéance annuelle, vente du véhicule, changement de situation ou avis d'échéance envoyé tardivement au titre de la loi Chatel.

Que se passe-t-il si on change d'assurance sans résilier l'ancienne ?

Avec la loi Hamon, le nouvel assureur prend en charge la résiliation de l'ancien contrat, ce qui évite ce risque. Dans les autres cas, l'assuré doit résilier lui-même l'ancien contrat dans les délais, faute de quoi les deux cotisations peuvent continuer à être prélevées en parallèle pendant plusieurs mois.

Combien de temps l'assureur a-t-il pour rembourser la cotisation non utilisée ?

Aucun délai légal précis n'encadre ce remboursement lorsque la résiliation vient de l'assureur lui-même, après un sinistre par exemple. Pour une vente de véhicule, la résiliation prend effet 10 jours après réception du courrier, ce qui sert de base au calcul de la part de cotisation à restituer.

Faut-il résilier avant ou après avoir signé un nouveau contrat ?

Avec la loi Hamon, le nouvel assureur gère l'ancien contrat, donc la signature du nouveau contrat déclenche la procédure. Pour une vente ou un changement de situation, mieux vaut prévenir l'ancien assureur rapidement, sans attendre la signature d'un nouveau contrat, l'assurance auto restant obligatoire à tout moment de l'année.

La réforme du 19 juin 2026 change-t-elle les délais de résiliation classiques ?

Non. Le décret n°2026-3 renforce seulement la protection des assurés qui souscrivent ou résilient un contrat à distance, par téléphone ou en ligne : la rétractation devient plus simple, l'assureur doit mieux informer avant la signature et le démarchage téléphonique est davantage encadré. Les délais d'échéance, de loi Hamon, de vente du véhicule ou de changement de situation restent, eux, inchangés.