Une 125 est un véhicule terrestre à moteur aux yeux de la loi, avec les mêmes obligations qu'une grosse cylindrée en matière d'assurance. La différence se joue surtout sur les garanties à ajouter, ou non, autour du socle légal. J'ai vu trop de jeunes motards se contenter du minimum sans mesurer ce qu'ils laissaient de côté, et d'autres payer pour des garanties qu'ils n'utiliseront jamais. La suite distingue ce qui est imposé par la réglementation de ce qui relève du choix personnel.

Sommaire

- L'assurance d'une 125 est-elle obligatoire ?

- Au tiers, intermédiaire ou tous risques : les 3 formules

- Les garanties utiles pour une 125

- Obligatoire ou facultatif : ce que couvre chaque garantie ?

- Qui peut assurer une 125 : permis et conditions ?

- Ce qui fait varier le prix d'une assurance 125

- Comment payer moins cher sans se sous-assurer ?

- Que faire en cas de sinistre ou de vol ?

- Questions fréquentes

L'assurance d'une 125 est-elle obligatoire ?

Oui, l'assurance responsabilité civile, dite "au tiers", est obligatoire pour tout véhicule terrestre à moteur, y compris une moto ou un scooter 125. Elle couvre les dommages que vous causez à autrui lors d'un accident, que vous soyez responsable ou non de sa gravité. Rouler sans cette garantie minimale, même sur un trajet de quelques centaines de mètres, est un délit.

Cette obligation ne dépend ni de la puissance du moteur ni de la fréquence d'utilisation, et le ministère de l'Économie rappelle que l'assurance responsabilité civile est obligatoire pour tout véhicule motorisé, qu'il roule ou non. Une 125 qui dort au garage la moitié de l'année doit rester couverte, sauf démarche de suspension auprès de l'assureur. J'ai croisé des propriétaires de scooters qui pensaient échapper à l'assurance parce que leur engin ne sortait presque jamais : ce raisonnement ne tient pas juridiquement.

Circuler sans assurance expose à des sanctions pénales et financières, ainsi qu'à la confiscation possible du véhicule. En cas d'accident responsable sans assurance, les frais engagés pour indemniser la victime restent à la charge du conducteur, parfois pendant plusieurs années.

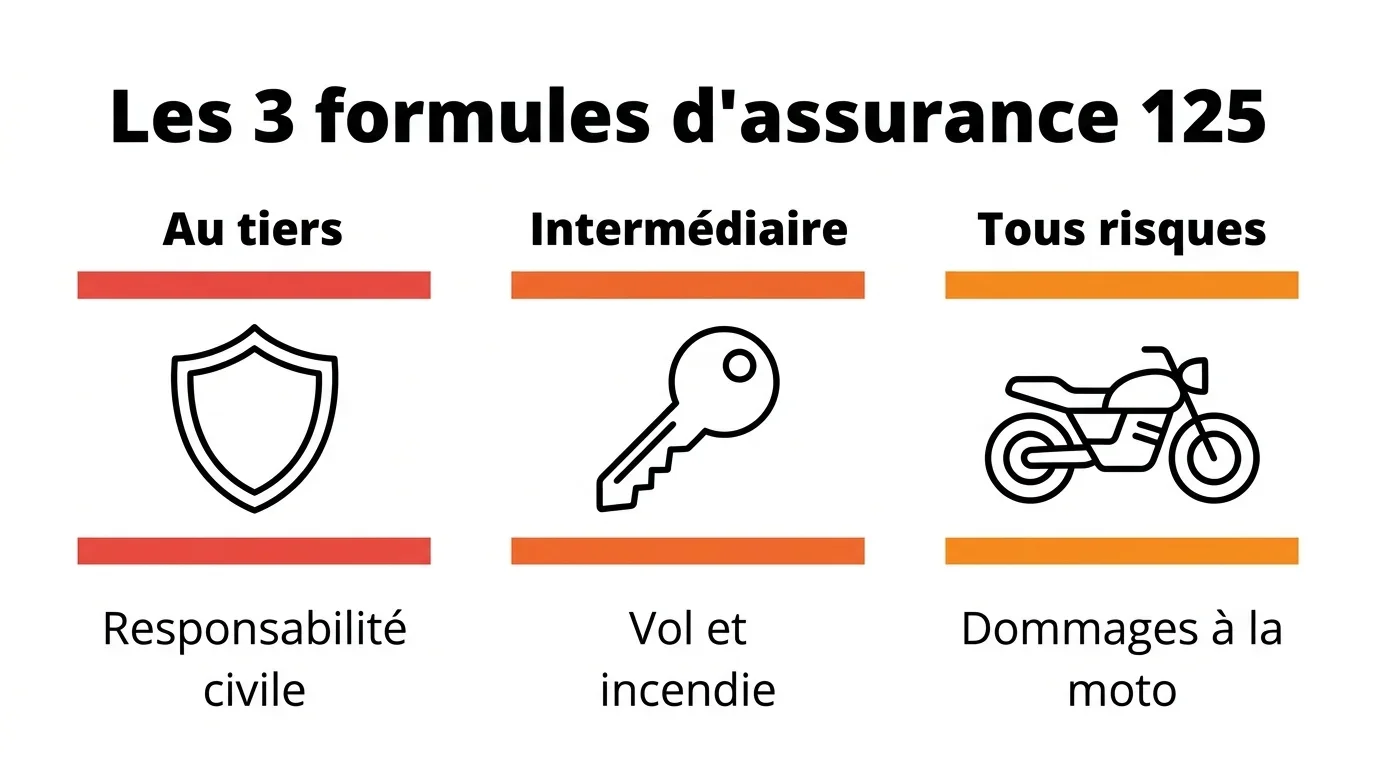

Au tiers, intermédiaire ou tous risques : les 3 formules

Trois niveaux de couverture coexistent sur le marché de l'assurance moto, chacun pensé pour un profil différent : le tiers pour le minimum légal, l'intermédiaire pour quelques garanties choisies en plus, le tous risques pour une protection large qui couvre même vos propres torts.

Au tiers, on se limite au strict minimum : la responsabilité civile, c'est-à-dire les dommages causés aux autres usagers, piétons ou véhicules. Ni votre 125 ni vous-même n'êtes indemnisés en cas d'accident dont vous êtes responsable, ou en cas de vol.

L'intermédiaire garde cette responsabilité civile et y greffe des garanties facultatives, généralement le vol, l'incendie et le bris de glace selon les contrats. C'est souvent le compromis choisi pour une 125 qui a déjà de la valeur sans être neuve.

Le tous risques va plus loin : il indemnise aussi les dommages subis par votre propre moto, même lorsque vous êtes responsable de l'accident. On le conseille surtout pour une 125 récente ou encore financée à crédit, dont la valeur justifie une protection complète.

Le choix entre ces trois niveaux dépend rarement d'une règle unique. Quand on envisage d'acheter une 125 d'occasion à faible valeur, le coût d'une formule tous risques ne se justifie pas toujours, tandis qu'une moto récente laissée dehors la nuit gagne à être protégée contre le vol. C'est cet arbitrage, entre valeur du véhicule et budget disponible, qui oriente la plupart des motards vers l'une ou l'autre des trois formules.

Quelle formule d'assurance pour votre 125 ?

Aucune formule sélectionnée

Cliquez sur une formule ci-dessus pour découvrir le détail de ses garanties.

Le tableau suivant résume ces trois niveaux et le profil de motard auquel chacun s'adresse.

| Formule | Ce qu'elle couvre | Pour qui |

|---|---|---|

| Au tiers | Responsabilité civile uniquement (dommages causés aux tiers) | 125 ancienne, faible valeur, budget serré |

| Intermédiaire | Garanties facultatives ajoutées à la responsabilité civile (vol, incendie, bris de glace selon contrat) | Occasion récente, usage régulier |

| Tous risques | Dommages à la moto, même responsable, en plus de la responsabilité civile | Neuve ou financée à crédit |

Les garanties utiles pour une 125

Certaines garanties méritent une attention particulière sur une 125, en plus des trois formules de base, parce qu'elle circule souvent en ville, au contact d'une circulation dense et d'un risque de chute plus élevé qu'une moto de plus grosse cylindrée sur route.

La protection du pilote indemnise vos propres blessures corporelles en cas d'accident, y compris quand vous en êtes responsable. Elle n'est pas incluse dans la responsabilité civile, qui ne protège que les tiers. C'est pourtant l'une des garanties les plus souvent négligées par les jeunes conducteurs, qui la jugent superflue tant qu'aucun accident n'est survenu.

L'assistance 0 km prend en charge un dépannage dès le domicile ou le lieu de la panne, sans condition de distance minimale. Sur une 125 utilisée pour les trajets domicile-travail, c'est souvent la garantie la plus concrètement utile au quotidien.

Le remboursement de l'équipement couvre casque, blouson, gants ou bottes endommagés lors d'un accident. Un équipement complet coûte cher, et peu de motards pensent à le déclarer séparément lors d'un sinistre.

Le prêt de guidon étend la couverture à un conducteur autre que le titulaire du contrat. Pratique si votre 125 est parfois empruntée par un proche. Cette garantie, présente dans une assurance dédiée aux 125 comme celle proposée par la Mutuelle des Motards, évite les mauvaises surprises en cas d'accident survenu hors du conducteur habituel.

Ces quatre garanties ne sont pas hiérarchisées de la même façon d'un motard à l'autre. Un étudiant qui utilise sa 125 uniquement pour aller en cours privilégiera l'assistance et la protection du pilote, tandis que la clause de prêt de guidon prendra tout son sens si la moto est régulièrement empruntée par un colocataire ou un frère.

Obligatoire ou facultatif : ce que couvre chaque garantie ?

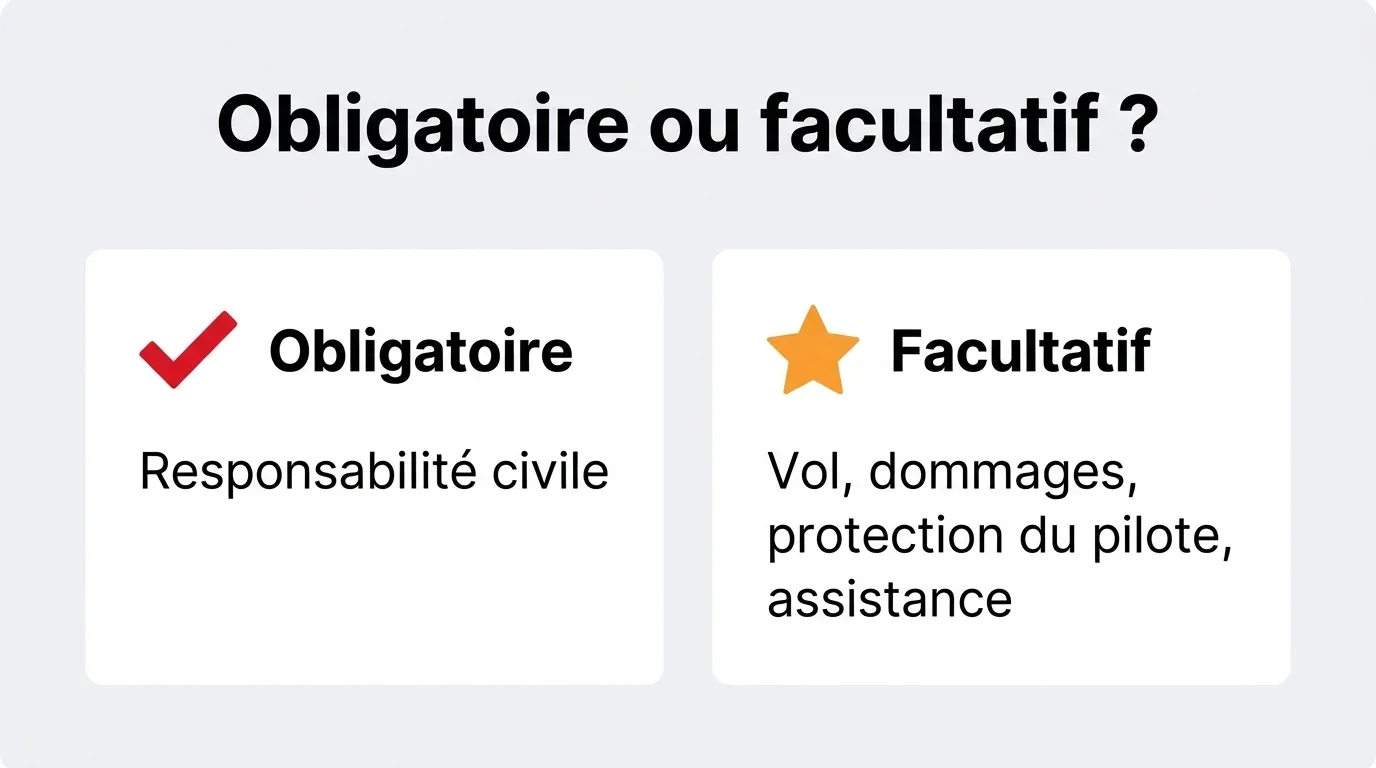

Beaucoup de motards confondent ce que la loi impose et ce que le contrat propose en option. Cette confusion coûte cher au moment du sinistre, quand la garantie espérée n'a en réalité jamais été souscrite.

Seule la responsabilité civile est obligatoire. Toutes les autres garanties, comme la garantie vol, l'incendie, le bris de glace, les dommages tous accidents, la protection du pilote, l'assistance ou le remboursement d'équipement, sont facultatives et s'ajoutent selon le contrat choisi et le budget disponible.

Cette distinction explique pourquoi deux motards assurés "au minimum légal" peuvent se retrouver dans des situations très différentes après un accident ou un vol : le premier touche une indemnisation, le second repart les mains vides, alors que les deux étaient parfaitement en règle vis-à-vis de la loi.

Avant de signer, mieux vaut relire la liste précise des garanties incluses dans le contrat, en plus des équipements obligatoires à moto déjà imposés par la loi, plutôt que de se fier au seul nom de la formule. Deux assureurs peuvent proposer une formule "intermédiaire" avec un contenu sensiblement différent, l'un incluant le bris de glace, l'autre non.

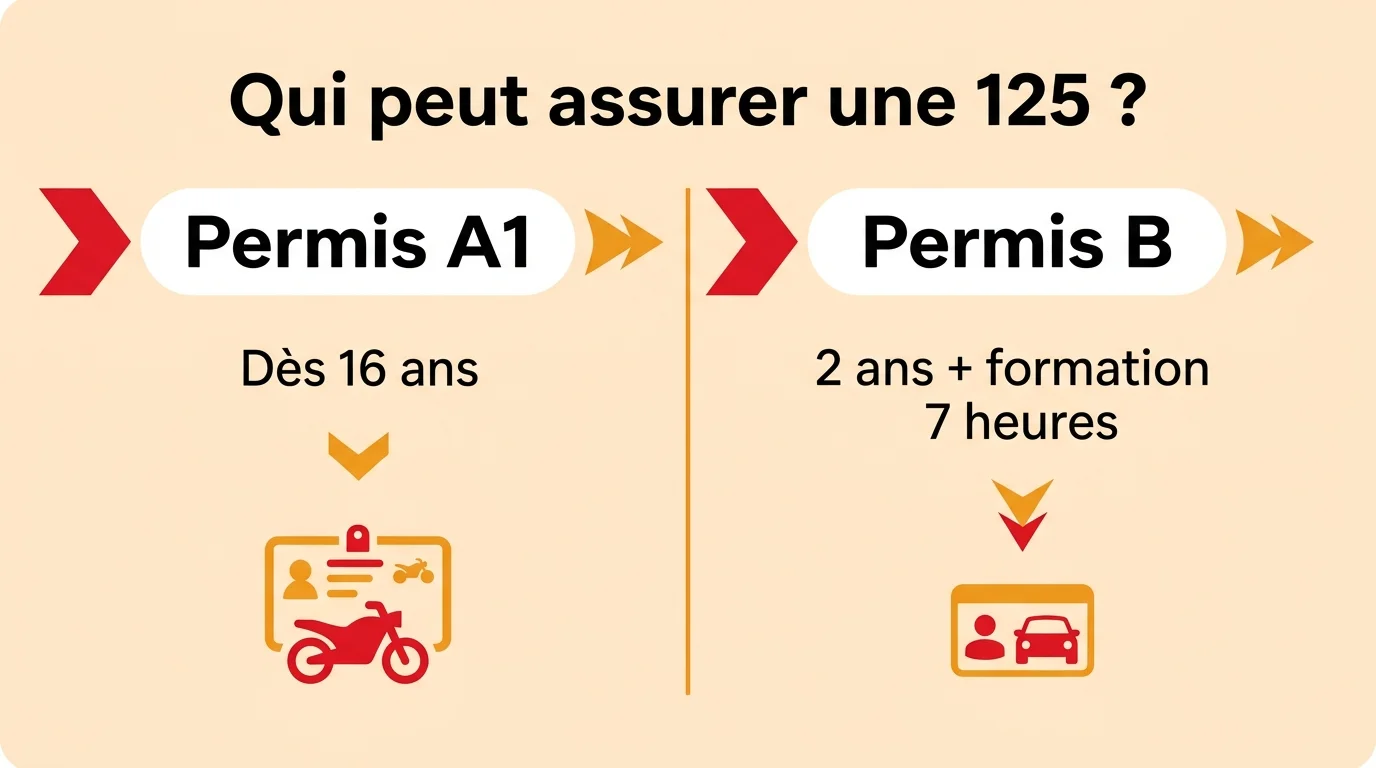

Qui peut assurer une 125 : permis et conditions ?

Deux voies permettent de conduire légalement une 125, et l'assureur vérifie systématiquement laquelle s'applique avant d'établir un contrat. La première est le permis A1, accessible dès 16 ans après formation. La seconde concerne les titulaires du permis B, sous réserve de respecter les conditions pour conduire une 125 fixées par la réglementation.

Un conducteur titulaire du permis B depuis au moins deux ans peut conduire une 125 après avoir suivi une formation pratique de sept heures dans un établissement agréé. Cette formation, obligatoire, ne remplace pas un permis A1 mais ouvre le droit de conduire une 125 sans passer d'examen supplémentaire.

L'assureur demande généralement une copie du permis et, le cas échéant, l'attestation de suivi de la formation de sept heures, indispensable pour les conducteurs venus du permis B. Sans ce justificatif, le contrat peut être refusé ou l'indemnisation contestée en cas de sinistre, même si la moto elle-même est parfaitement assurée.

Côté équipement, la loi impose depuis 2016 le port du casque homologué et de gants certifiés CE, pour le conducteur comme pour le passager. Un gilet haute visibilité doit également se trouver à bord. Ces obligations sont pourtant trop souvent ignorées par les nouveaux conducteurs de 125, alors qu'elles conditionnent parfois la prise en charge d'un sinistre.

Certains assureurs demandent aussi la date d'obtention du permis B au moment de la souscription, même pour un conducteur qui roule ensuite avec un A1 obtenu séparément. Mieux vaut conserver tous les justificatifs, permis comme attestation de formation, dans la sacoche de la moto ou en copie numérique facilement accessible.

Ce qui fait varier le prix d'une assurance 125

Il n'existe pas de tarif unique pour assurer une 125 : le montant dépend d'une combinaison de facteurs propres à chaque conducteur et à chaque contrat. Comparer deux devis sans tenir compte de ces critères n'a pas grand sens, tout comme oublier que la carte grise de la moto pèse elle aussi dans le budget à anticiper.

Le profil du conducteur influence fortement le calcul : âge, ancienneté du permis et historique de sinistralité déterminent directement la cotisation proposée. Un conducteur récemment titulaire d'un permis A1 ne sera pas évalué comme un motard expérimenté sans accident au compteur.

Le bonus-malus joue également un rôle central : il évolue chaque année selon les sinistres responsables déclarés, et son impact se répercute directement sur la cotisation, même à formule identique.

Le modèle de la 125 entre aussi en compte : sa valeur, son ancienneté et sa cote de vol influent sur le coût de l'assurance, particulièrement pour les formules incluant la garantie vol. Une 125 très recherchée sur le marché de l'occasion n'expose pas au même risque qu'un modèle plus discret, ce qui rappelle l'intérêt de bien choisir sa 125 dès l'achat plutôt qu'après coup.

Deux autres critères pèsent dans la balance : la zone géographique d'utilisation, un stationnement en zone urbaine dense étant plus exposé qu'un garage fermé en zone rurale, et le niveau de franchise choisi, qui ajuste la part restant à votre charge en cas de sinistre. Plus la franchise est élevée, plus la cotisation s'allège généralement, un curseur que beaucoup de motards négligent alors qu'il permet d'ajuster précisément le contrat à son budget, sans toucher aux garanties elles-mêmes.

Comment payer moins cher sans se sous-assurer ?

Réduire sa cotisation ne doit jamais se faire au détriment des garanties réellement nécessaires. La tentation de basculer vers le tiers minimum pour économiser quelques euros par mois, fréquente chez un jeune conducteur pressé de réduire sa prime, se paie souvent très cher le jour d'un sinistre.

Comparer plusieurs devis avec des garanties strictement identiques constitue la première étape logique. Trop de comparaisons se font entre des formules qui n'incluent pas les mêmes options, ce qui fausse complètement le jugement sur le prix. C'est le piège le plus bête, et pourtant le plus fréquent.

Suivre une formation complémentaire, entretenir un bon historique de conduite sans sinistre responsable, ou équiper sa 125 d'un antivol homologué sont autant de leviers qui peuvent alléger la cotisation dans la durée, sans toucher aux garanties souscrites.

Regrouper l'assurance de la 125 avec un autre contrat chez le même assureur, habitation ou voiture par exemple, permet parfois d'obtenir des conditions plus avantageuses. Payer en une seule fois à l'année plutôt que mensuellement évite également certains frais de fractionnement appliqués par de nombreux contrats.

Chez les motards débutants, le réflexe le plus courant consiste à couper dans les garanties facultatives pour faire baisser la facture, plutôt qu'à ajuster la formule à leur usage réel. Mieux vaut garder la protection du pilote et l'assistance, et regarder du côté du bonus-malus ou de la franchise pour ajuster le budget.

Que faire en cas de sinistre ou de vol ?

En cas d'accident, remplir un constat amiable avec l'autre partie s'impose comme le premier réflexe, même pour un choc mineur. Ce document conditionne la prise en charge par l'assureur et permet d'établir les responsabilités de chacun.

Le sinistre doit ensuite être déclaré à l'assureur dans les délais prévus au contrat, généralement quelques jours ouvrés. Photographier les dégâts, conserver les coordonnées des témoins éventuels et garder une copie du constat facilitent grandement le traitement du dossier.

En cas de vol, une plainte doit être déposée auprès des services de police ou de gendarmerie dans les meilleurs délais. L'assureur exige généralement ce dépôt de plainte avant toute indemnisation, et seule la garantie vol, facultative, permet d'être couvert sur ce point.

Les dossiers traités le plus rapidement sont généralement ceux où le motard a conservé toutes les preuves d'achat et d'entretien de sa 125. Un carnet à jour et une facture d'origine accélèrent nettement l'indemnisation, surtout en cas de vol ou de destruction totale.

Lorsque les dégâts sont importants, l'assureur mandate souvent un expert chargé d'évaluer la moto et de statuer sur une réparation ou une indemnisation. Ce passage par l'expertise rallonge le délai de traitement, mais demeure obligatoire dès que le montant des dommages dépasse un certain seuil fixé par le contrat.

Questions fréquentes

L'assurance moto 125 est-elle obligatoire ?

Oui, la loi impose une couverture responsabilité civile pour tout véhicule terrestre à moteur, une 125 comme n'importe quel autre. Elle indemnise les tiers pour les dommages subis lors d'un accident, sans considération de qui en porte la faute.

Quelle formule choisir pour une 125 ?

Le choix dépend surtout de la valeur de la moto et de l'usage. Une 125 ancienne se contente souvent d'une formule au tiers, une occasion récente gagne à être couverte contre le vol via une formule intermédiaire, et une 125 neuve ou financée justifie plutôt une formule tous risques.

Quel permis faut-il pour assurer une 125 ?

Le permis A1, accessible dès 16 ans, permet de conduire une 125. Un titulaire du permis B depuis au moins deux ans peut également conduire une 125, à condition d'avoir suivi une formation pratique de sept heures en établissement agréé.

L'équipement du motard est-il remboursé en cas d'accident ?

Uniquement si le contrat inclut la garantie remboursement de l'équipement. Elle n'est pas systématique et couvre généralement casque, blouson, gants et bottes endommagés lors d'un sinistre.

Peut-on assurer une 125 au nom d'un parent ?

Le contrat doit correspondre au conducteur principal réel de la moto. Déclarer un parent comme titulaire alors que c'est un jeune conducteur qui utilise la 125 au quotidien expose à un refus d'indemnisation en cas de sinistre, l'assureur pouvant considérer une fausse déclaration.

Que couvre l'assistance 0 km ?

Elle prend en charge un dépannage dès le lieu de la panne ou du domicile, sans condition de distance minimale contrairement à une assistance classique. C'est une garantie particulièrement utile pour une 125 utilisée au quotidien.