Changer d'assureur, résilier un contrat, voire simplement comparer les offres avant une échéance : dans tous ces cas, un document revient sans cesse dans les échanges, le relevé d'information. Ce papier, souvent réclamé au dernier moment, retrace l'historique de votre contrat et de vos sinistres sur plusieurs années. Il conditionne pourtant directement le tarif que vous obtiendrez ailleurs.

Quand j'ai changé d'assureur l'an dernier, c'est justement ce document qui a bloqué la mise en place de mon nouveau contrat pendant près de trois semaines. Mon ancien assureur avait tout simplement oublié de me l'envoyer spontanément, et personne ne m'avait prévenu qu'il fallait le demander expressément. J'ai fini par comprendre comment ça marchait à force de fouiller les textes et d'appeler le service client, et c'est ce que je détaille ici.

Sommaire

- Le relevé d'information, à quoi ça sert exactement ?

- Que contient un relevé d'information assurance auto ?

- Comment obtenir son relevé d'information en 15 jours ?

- Comment lire son coefficient bonus-malus sur le relevé ?

- Changement de véhicule ou pause sans voiture : que devient le bonus ?

- Que faire si l'assureur refuse ou tarde à fournir le relevé ?

- FAQ : vos questions sur le relevé d'information

Le relevé d'information, à quoi ça sert exactement ?

Le relevé d'information assurance auto est un document que votre assureur doit vous remettre sur demande. Il récapitule votre historique de sinistres et votre coefficient bonus-malus. L'identité des conducteurs déclarés y figure aussi, de sorte qu'un nouvel assureur peut évaluer votre profil de risque lors d'un changement de contrat.

Tout nouvel assureur examine ce document avant d'établir un devis, car il atteste de votre sinistralité réelle sur les dernières années, alors qu'une simple déclaration sur l'honneur ne prouve rien de vérifiable. Ce principe pèse encore plus lourd pour l'assurance auto jeune conducteur, où le manque d'historique pousse les assureurs à examiner chaque preuve disponible.

Sans lui, impossible pour un assureur concurrent de calculer votre tarif avec précision : il devra appliquer un coefficient par défaut, rarement à votre avantage si vous roulez sans sinistre depuis plusieurs années.

Le besoin d'un relevé surgit dans des moments très concrets : une revente du véhicule sans nouveau contrat immédiat, une comparaison d'offres avant renouvellement, ou une demande d'aide pour l'achat d'une voiture qui vous oblige à reconstituer tout votre dossier auprès d'un nouvel assureur. Dans chacune de ces situations, c'est ce document qui donne à l'interlocuteur d'en face les moyens de vous établir un devis fiable, plutôt qu'une estimation à l'aveugle.

On confond parfois le relevé d'information avec l'attestation d'assurance, ce petit papillon vert collé au pare-brise. Les deux n'ont rien à voir. L'attestation se contente de prouver que le véhicule est assuré à un instant donné ; le relevé, lui, couvre plusieurs années d'historique complet. Certains assureurs abrègent d'ailleurs ce document en RIA, un sigle à ne pas confondre avec le relevé intégral de points du permis de conduire, qui concerne un tout autre domaine.

Que contient un relevé d'information assurance auto ?

Le relevé d'information n'est pas un simple résumé rédigé au bon vouloir de l'assureur. Son contenu est encadré par le code des assurances, qui impose une liste précise d'informations, aucune de plus, aucune de moins.

| Information figurant sur le relevé | Pourquoi elle compte |

|---|---|

| Date de souscription du contrat | Situe l'ancienneté de votre relation avec l'assureur |

| Numéro d'immatriculation du véhicule assuré | Identifie précisément le véhicule couvert par l'historique |

| Identité du souscripteur (nom, prénoms, date de naissance, numéro et date du permis) | Confirme qui portait la responsabilité du contrat |

| Identité de chaque conducteur désigné (mêmes informations) | Aide le nouvel assureur à évaluer chaque profil au volant |

| Nombre, nature et date des sinistres des 5 périodes annuelles précédentes | Retrace la sinistralité réelle sur cinq ans |

| Conducteur responsable et part de responsabilité pour chaque sinistre | Distingue les sinistres qui impactent le bonus-malus de ceux qui n'ont pas d'effet |

| Coefficient de réduction-majoration (bonus-malus) à la dernière échéance | Sert de base de calcul pour le tarif du nouveau contrat |

| Date d'arrêt des informations | Fixe le point de référence à partir duquel les données ont été arrêtées |

Chaque ligne de ce tableau a une utilité concrète pour le futur assureur. La partie qui concentre le plus l'attention reste celle des sinistres : c'est elle qui permet de confronter le bonus-malus affiché à la réalité des cinq dernières années, au lieu de se contenter du souvenir approximatif de l'assuré.

Beaucoup s'en rendent compte trop tard : le relevé mentionne aussi les conducteurs secondaires. Si un proche a été déclaré sur votre contrat et a été responsable d'un sinistre, cette information apparaît noir sur blanc, même si ce n'est pas vous qui étiez au volant ce jour-là.

Seul le souscripteur du contrat, ou une personne mandatée par lui, peut demander la délivrance du relevé. L'assureur ne le transmet pas à un tiers, même si ce tiers prétend agir pour le compte de l'assuré, sans une demande formulée directement par ce dernier : le document contient des données personnelles sensibles, comme l'identité et le permis, en plus de l'historique de sinistralité, qui ne regardent que le souscripteur et les conducteurs désignés.

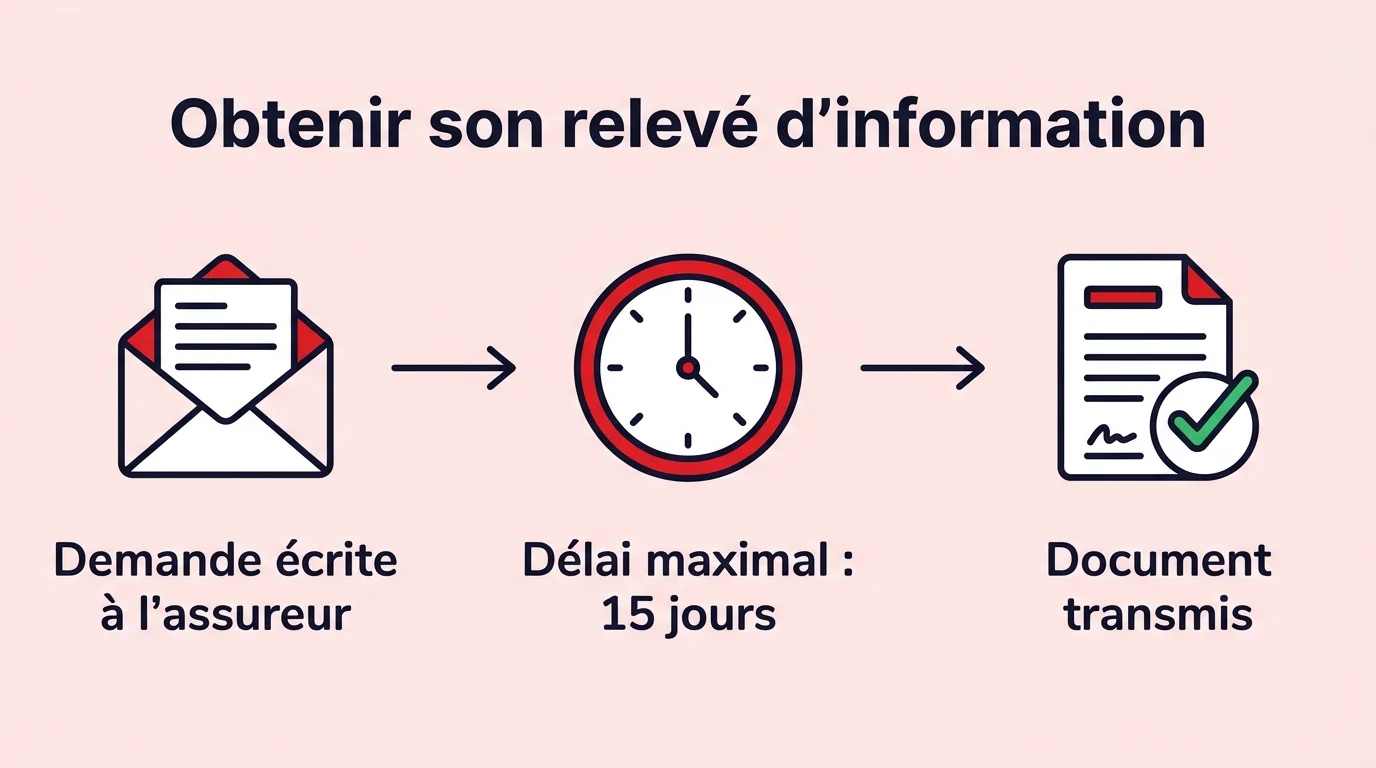

Comment obtenir son relevé d'information en 15 jours ?

Beaucoup pensent que l'assureur envoie ce document automatiquement à chaque échéance, mais ce n'est pas le cas. Il faut, par écrit, demander un relevé d'information pour déclencher l'obligation légale de délivrance qui s'impose à lui.

L'article R.113-12 II du code des assurances impose à l'assureur, ou à l'ancien assureur après une résiliation, de remettre ce relevé une fois la demande formulée. Le délai à respecter est fixé par l'article 12 de l'annexe à l'article A.121-1 du même code : 15 jours au plus tard après la demande.

Dans mon expérience, ce délai de 15 jours est rarement anticipé côté assureur : la demande passe par un service client déjà saturé, et il a souvent fallu que je relance par écrit pour que les choses avancent.

La demande se fait par simple courrier ou par e-mail, en précisant le numéro de contrat et en demandant explicitement la délivrance du relevé d'information. La plupart des assureurs proposent aussi cette démarche depuis leur espace client en ligne, mais un écrit daté reste la trace la plus solide en cas de contestation sur le point de départ du délai.

Une fois le document reçu, la démarche ne s'arrête pas là : comme la carte grise ou d'autres démarches administratives liées au véhicule, cette étape repose entièrement sur vous, pas sur l'assureur. C'est à vous de transmettre le relevé au nouvel assureur, généralement en pièce jointe du dossier de souscription, pour qu'il puisse recalculer votre tarif sur la base de votre bonus réel plutôt que sur un coefficient par défaut.

Un modèle de lettre type, avec sa version de relance, permet de formuler cette demande sans se tromper sur les mentions à inclure : le numéro de contrat et l'identité du souscripteur. Il faut aussi rappeler l'obligation de délivrance sous 15 jours, pour couper court à toute contestation.

Le relevé d'information en pratique

Choisissez votre question pour obtenir la réponse.

Comment lire son coefficient bonus-malus sur le relevé ?

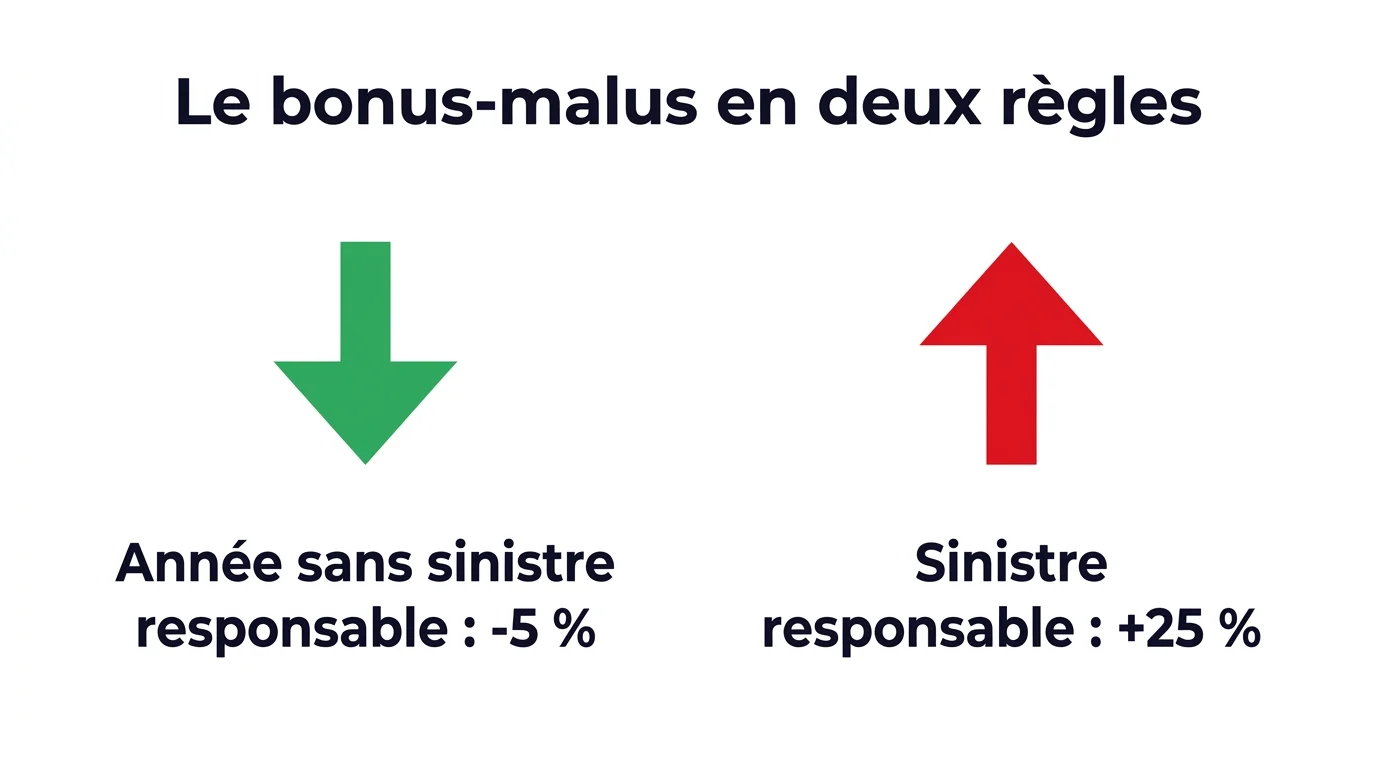

Le coefficient de réduction-majoration, plus connu sous le nom de bonus-malus, évolue chaque année selon la sinistralité déclarée. Le relevé d'information affiche ce coefficient à la dernière échéance du contrat, avec le détail des sinistres qui l'ont fait varier, une donnée qui sert de base au calcul du bonus-malus pour le contrat suivant.

La règle standard est simple : une réduction de 5 % s'applique pour chaque année sans sinistre responsable. À l'inverse, chaque sinistre responsable entraîne une majoration de 25 %, ramenée à 12,5 % en cas de partage de responsabilité entre deux conducteurs.

Pour les véhicules à usage professionnel, type tournées ou tous déplacements, les règles diffèrent légèrement. La réduction annuelle grimpe à 7 %, un peu plus qu'en usage privé. En cas de sinistre responsable, la majoration atteint 20 %, ramenée à 10 % si la responsabilité est partagée entre conducteurs. Face à une majoration aussi lourde, chaque professionnel a tout intérêt à limiter les sinistres en amont, par exemple en s'équipant pour mieux protéger son véhicule contre le vol ou l'effraction.

Vérifiez la part de responsabilité indiquée pour chaque sinistre : un accident que vous pensiez sans conséquence peut ressortir avec un pourcentage que vous aviez oublié, et c'est justement ce chiffre que le nouvel assureur reprend pour calculer votre prime.

Le coefficient inscrit sur le relevé correspond à la dernière échéance connue, pas forcément à votre situation du jour. Si un sinistre récent n'a pas encore été intégré au calcul, l'écart peut surprendre au moment de comparer deux devis établis à quelques semaines d'intervalle.

Changement de véhicule ou pause sans voiture : que devient le bonus ?

Changer de voiture ne remet pas votre bonus à zéro. Tant que les conducteurs habituels restent les mêmes, le coefficient acquis est transféré automatiquement sur le nouveau contrat, sans démarche particulière à effectuer.

Quand j'ai changé de voiture il y a quelques années, c'était pour un véhicule d'occasion acheté à un particulier : après avoir rassemblé les papiers pour acheter une voiture d'occasion et finalisé la transaction, j'ai vérifié moi-même sur le relevé que mon bonus avait bien suivi, sans avoir à batailler pour ça. Le nouvel assureur l'a simplement repris tel quel, puisque j'étais toujours le seul conducteur désigné sur le contrat.

La situation se complique en cas d'interruption de contrat, par exemple entre deux véhicules ou pendant une période sans assurance. Le coefficient déjà acquis se conserve pendant un temps limité, mais la progression du bonus, c'est-à-dire la poursuite de la baisse de 5 % par an, ne reprend que si l'interruption ne dépasse pas trois mois.

Au-delà de cette durée, le compteur de progression, dont les règles de conservation du bonus sont détaillées par France Assureurs, repart de la situation où il s'était arrêté, sans les années blanches. Peu d'assurés anticipent cette contrainte avant de laisser leur contrat en sommeil trop longtemps, par exemple lors d'une longue expatriation ou d'une revente sans rachat immédiat.

Dans tous les cas, c'est le relevé d'information qui fait foi. C'est lui que le nouvel assureur va exiger pour vérifier la date d'arrêt des informations et la durée exacte de l'éventuelle interruption. Avant de comparer plusieurs devis, vérifiez que chaque assureur sollicité a bien reçu la même version du relevé : cela évite qu'un écart de coefficient ne fausse la comparaison.

Que faire si l'assureur refuse ou tarde à fournir le relevé ?

Le délai de 15 jours n'a rien de facultatif : la réglementation l'impose. Passé ce délai sans réponse, plusieurs recours existent avant d'en arriver à un blocage total du changement d'assureur.

La première étape reste la relance écrite, en rappelant la date de la demande écrite initiale et l'obligation légale qui s'impose à l'assureur. Un courrier de relance, distinct de la demande initiale, formalise cette étape et sert de preuve en cas de besoin.

Un conseil tiré de mon expérience : gardez une trace écrite de chaque échange, avec accusé de réception si possible. C'est ce qui m'a permis, lors de mon propre changement d'assureur, de prouver que la demande initiale datait bien de plus de 15 jours au moment où j'ai dû relancer.

Si la relance écrite ne débloque rien, le recours au médiateur de l'assurance constitue l'étape suivante. Cette saisine, gratuite pour l'assuré, fait constater le non-respect de l'obligation légale et débouche sur la délivrance du document sans passer par une procédure judiciaire.

Tant que le relevé n'est pas transmis, le nouveau contrat reste bloqué ou provisoire, souvent au tarif le plus défavorable, faute de preuve de votre bonus réel. Mieux vaut donc anticiper la demande dès l'annonce d'une résiliation ou d'un changement de contrat, sans attendre la dernière semaine avant l'échéance.

FAQ : vos questions sur le relevé d'information

Le relevé d'information est-il payant ?

Non, la délivrance du relevé d'information est gratuite. L'assureur ne peut facturer ce document, qu'il s'agisse d'une première demande ou d'une relance après un délai dépassé.

Mon nouvel assureur peut-il exiger ce document ?

Oui, la quasi-totalité des assureurs le demande systématiquement avant d'établir un contrat définitif. C'est ce document qui leur permet de vérifier votre coefficient bonus-malus réel et votre historique de sinistres, sans se fier à votre seule déclaration.

Combien de temps le relevé couvre-t-il ?

Le relevé retrace le nombre, la nature et la date des sinistres survenus sur les cinq périodes annuelles précédant la date d'arrêt des informations, ainsi que l'identité des conducteurs concernés.

Que faire si j'ai perdu mon relevé d'information ?

Il suffit d'en redemander un exemplaire à votre assureur, par écrit, en suivant la même procédure que pour la première demande. Le délai de 15 jours s'applique de nouveau à cette nouvelle demande, comme s'il s'agissait de la première fois.